2018 03 20 kiek koreguoju pirminį tekstą, nes ne visai buvau teisus ir ankstesnė informacija gali klaidinti.

Neminėsiu konkrečių pavadinimų, bet pagal spalvas turėtų būti nesunku atskirti kur vyksta veiksmas.

Apie bankus jau buvau rašęs ČIA .

Ar yra tekę prekybcentriuose ar dar kur susidurti su konsultantų nekompetencija ir pastebėti, kaip jie sugeba tik paskaityti kainoženklyje pateiktą informaciją ir nieko daugiau. Tai bankai panašiai pardavinėja skolą. Jų darbas yra parduoti, o žinoti ką perkat, jau turite patys! Būtent todėl ir gimė šis įrašas.

Berods nuo 2017 07 01 Lietuvos bankas, rinkos dalyvius įpareigojo suteikti vartotojams teisę grąžinti visą ar dalį paskolos prieš sutartyje numatytus terminus. T.y. kintamų palūkanų atveju, ne tik per palūkanų perskaičiavimus, o sutaupei lyčną kapeiką ir gali susidenginėti kreditą.

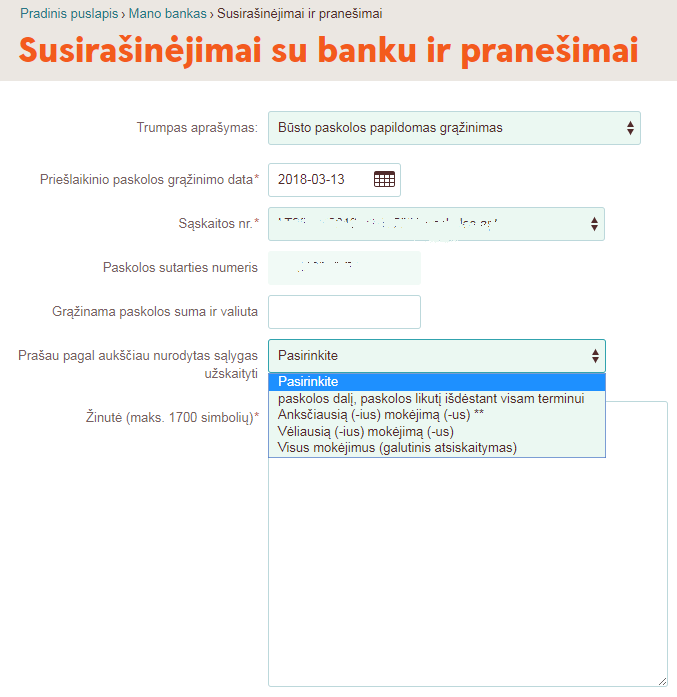

Kaip tarėm, taip ir padarėm. Pasiskambinau bendruoju telefonu, išsiaiškinau kaip konkrečiame banke tą reikia padaryti, prisijungiame į sistemą ir kaip buvo nurodyta siunčiame žinutę bankui:

Jau tik prisijungus keisti pasirodė šie punktai:

- Ansksčiausią(-ius) mokėjimą(-us): kokio velnio dengti anksčiausius mokėjimus, tuo pačiu sumokant visas palūkanas? Išgirdau argumentą, kad kai kurie tiesiog nori tam tikrą laiką nesukti galvos dėl mokėjimų ir būna įneša pinigėlių, jog nesirūpinti mokėjimais. Na tebūnie, galbūt...

Vėliausią (-ius) mokėjimą(-us): šito punkto išvis nesupratau(kol nesusidūriau), kam dengti paskutinį mokėjimą? Na nebent nori susidengti visą paskolą, bet tam yra dar vienas punktas, galutinis atsiskaitymas.

Pasirinkau, paskolos dalį, paskolos likutį išdėstant visam terminui, mano akimis, tai vienintelis pasirinkimas, realiai mažinantis tavo paskolos naštą t.y. tu sudengi kreditą, o palūkanos persiskaičiuoja pagal sumažėjusią skolos dalį. Mažiau skolos, mažiau palūkanų.

Atėjus dienai vykdyti mano prašymą, sulaukiu skambučio iš banko darbuotojo. Sako norime jums pasiūlyti tuo pačiu susimažinti ir kredito terminą. Man natūraliai kilo klausimas, ar nebus tai kredito sutarties sąlygų keitimas, buvau patikintas, kad tikrai ne. Na apsidžiaugiau, kad bankas rūpinasi savo klientu, pagalvojau, tebūnie, po sudengimo, vistiek sumažės bendra įmoka, tai sutrumpinus kredito terminą, įmoka tiesiog atsistatys į daugmaž panašią padėtį kaip turėjau iki šiol, tik ilgalaikėje perspektyvoje turėčiau sumokėti mažiau palūkanų! Gerai sakau, susitrumpinam, kodėl ne.

Vadybininkė sako: - Bet jums reikės parašyti naują prašymą t.y. nurodant, kad norite sudengti Vėliausią (-ius) mokėjimą(-us). Niekaip negalėjau suprasti kaip sumokėjus vėliausias įmokas, galima susitrumpinti kredito terminą. Prašiau paaiškinti, stojo protinga tyla.

Vėliau bandžiau kalbėtis su paskolų vadybininku, su keliais konsultantais iš jų call centro, bet nei vienas taip ir nesugebėjo paaiškinti kodėl galima mokėjimus dengti nuo vėliausio, taip susitrumpinant paskolos mokėjimo terminą.

Anuitetas – skolos atidavimo būdas, pagal kurį nustatytu laikotarpiu atiduodama skola ir palūkanos. Šio būdo ypatumas toks, kad pirma mokamos palūkanos ir tik po to pradedama atidavinėti skola. Mokėjimas ir atiduodamo kredito dalis palaipsniui didėja, paprastai sumokama kiek daugiau palūkanų, bet turima mažesnė mėnesinė įmoka.

Linijinis - skolos atidavimo būdas, kai skola atidavinėjama vienodomis dalimis. Palūkanos skaičiuojamos nuo kredito likučio. Dėl šios priežasties, pradedant mokėti paskolą įmokos yra didžiausios, o laikui bėgant jos nuolat mažėja.

Po "Termino sutrumpinimu" aš įtariau sąmokslą, nes anuitetu palūkanų liūto dalis sumokama būtent nuo viršaus :) Suskaičiavau, kad sudengus vėliausius mokėjimus, mano konkrečiu atveju, jie dėl palūkanų skirtumo t.y. savo biznio, čia neįvertinus galimų ateities euriboro šokinėjimų, grynai tik iš savo maržos, iki sutarties pabaigos būtų išlošę ~1400eur.

Bet kaip vėliau paaiškėjo ne visai buvau teisus.

- Anskčiausią(-ius) mokėjimą(-us): dar nesu 100% tikras kam šis punkta. Jei pavyks išsiaiškinti tiksliai, papildysiu.

Vėliausią (-ius) mokėjimą(-us): Kiek patvirtino komentuojantys ir anksčiau turėję paskolas, bei jas sudenginėję, kad sumokėjus vėliausias įmokas, turima omenyje, jog sumokamos įmokos iki palūkanų perskaičiavimo(jei aš teisingai suprantu, kartu su palūkanomis) ir per palūkanų perskaičiavimą kiek yra permokėta, sumažinama kredito dalis, atitinkamai trumpinamas kredito terminas. Tik jei teisingai suprantu, dėl sutrumpėjusio termino, mėnesinė įmoka išlieka panašiam lygyje kaip buvo iki tol??

Paskolos dalį, paskolos likutį išdėstant visam terminui: t.y. sumažinam kreditą ir jį išdėstom tomis pačiomis sąlygomis. Mėnesinė įmoka sumažėja.

Dar bandysim aiškintis ir jei prireiks koreguosim šį įrašą.

Neveltui yra sakoma: „Bankas – tai tokia institucija, kuri duoda skėtį, kai šviečia saulė, ir jį atima, kai lyja lietus“.

Netikėkite viskuo ką šneka bankų vadybininkai, tiesa ten yra tik viena ir ji banko pusėje. Ne jūsų, nesuklyskite!

Laba. Klausykite, as teisingai supratau, kad dabar istatymas vercia privalomai perskaiciuot paskola bankui. As turiu fiksuota termina 10 metu ir toliau pagal susitarima. Tai dabar galeciau tarkim , 3000 e grazint bet kada, nelaukes 10 metu pabaigos? Dekui

AtsakytiPanaikintiNe, vargu ar kas nors gali juos priversti. Fikso atveju dengti gali tik skirtumus sumokejes, kiek pamenu ten buna sutartyse formule aprasyta. Uznesineti man rodos galima tik kintamu palukanu atveju. Bet parasyk i lietuvos banka, gal atsakys kaip yra is tikro, naujose sutartyse jau fikso samprata lyg ruosiasi pakeisti, gal ir seniem kokiu razinu sugalvos.

PanaikintiTai koks finalas su banku? Tiksliau su Swedbanku :'

AtsakytiPanaikintitoks ir finalas, pasakiau, kad liksiu prie pirminio savo pasirinkto varianto ir jų pasiūlymu nepasinaudosiu.

PanaikintiSkandalas. Čia nepakanka bloge parašyti - čia tokią situaciją reikia centriniam bankui ir vartotojų teisėm perduoti, kad prakratytų. Mes irgi tame pačiame banke grąžiname anksčiau laiko kasmet - nepamenu, kaip grąžindavom, bet reiks tiksliai pasigilinti.

AtsakytiPanaikintiReiktų. Negalima taip daryti.

PanaikintiLabai aktuali info!

AtsakytiPanaikintiSveiki, man atrodo Jūsų skaičiavimuose yra klaida.

AtsakytiPanaikintiPalūkanos visada skaičiuojamos nuo skolos likučio, t.y. jei jūs mokate įmokas kiekvieną mėnesį grąžindami kreditą, palūkanos persiskaičiuoja irgi kiekvieną mėnesį, nes skolos likutis kinta. Jūsų paskaičiuoti dengimai nuo galo ar pradžios yra su palūkanomis, bet reikia skaičiuoti tik kredito grąžinamą dalį, jeigu dengsite galutinius mokėjimus ir įmokų nekeisite jums sutrumpės kredito grąžinimo terminas ir jums nereikės mokėti palūkanų už anksčiau laiko grąžinamus 15'000 EUR. Dengdami nuo galo sutrumpinsite kredito terminą 54 mėn. ir sutaupysite 526,34 EUR palūkanų.

Atitinkamai reikia skaičiuoti ir jeigu dengiate nuo pradžios, ar dengsite tik kredito įmokas, t.y. pasiliksite toliau mokėti palūkanas kas mėn., tik jau nuo 55000 EUR ar norėsite visai pradžioje nemokėti ir 15000 sumą padalinti kredito gražinimui ir perskaičiuojant palūkanas jas irgi sumokėti į priekį. Tik negalvokite ,kad aš iš jūsų aprašomo banko ar kito, tiesiog tokia mano pastaba:)

Klaidos skačiavimuose nėra.

PanaikintiTame ir esmė, kad "anksčiausio" arba "vėliausio" mokėjimo atveju dengiama ne kredito dalis, o dengiama visa įmoka!!! t.y. kreditas+palūkanos. Jei žiūrėsi excelyje, tai būtų stulpas E.

netiesa. palukanus jus mokote už kredito naudojimo,jos dydis pastovus.Bankas išskaičioja jos greičau nei pasibaigs ipotekos sutartis. Kad sumažinti procentu suma yra tik vienas budas _ priešlaikis kredito gražinimasę

PanaikintiPalūkanų sutaupymą blogai suskaičiavau, kai dengiate nuo galo, palūkanas reikia perskaičiuoti kiekvieno mėnesio, nes skolos likutis pasikeičia. Pirminiame skaičiavime buvau palikęs blogą 70'000 EUR likutį. Taigi nuo Jūsų pasirinkimo prikaluso, kaip viskas susiskaičiuos. Esmė, kad palūkanas reikia skaičiuoti nuo likučio kiekvieną dieną ir palūkanos nemokamos už jau grąžintą kredito dalį.

AtsakytiPanaikintiPridedu exceli su dviem anuiteto skaiciavimais: 70k ir 55k atvejais. https://drive.google.com/open?id=19R8vQtwIlKBtC8ZSlEMDS6w5aiNhqQkr

PanaikintiJokio sutaupymo nera, nes dengdami nuo galo ar pradziu, dengsite ne kredita(skola), o pilna imoka, kartu su palukanomis.

Yra, dengsite tik kreditą, palūkanų nereikės dengti, nes 15'000 bus grąžinta ir už šią sumą palūkanų neskaičiuos, čia esmė ir yra.

PanaikintiMes taip pat turejome busto paskola ir ja grazinome anksciau... Tikrai truputi jus susipainiojot,nes mes pagal sutarti turejom teise inesti didesne dali kredito ketvirtyje karta. Tai to ketvircio diena, kai kreditas turi buti imoketas mes imokedavome imoka (paskola su procentais) ir papildomai tam tikra suma pinigu (cia budavo paskola be proc.). Ir tada mums sekanciam ketvirciui isminusuodavo imoketa imoka ir paskaiciuodavo paskolos likuti pagal kuri vel pritaikydavo tos dienos proc. Ir dar, kai baigsit moketi paskola, savinikai turto nebusit kol per notara uzstatytu laktu neispirksit, kas mus labai nustebino,nes tai bereikalingas pinigu ir laiko svaistymas buvo.

Panaikintijo, dabar jau ta issiaiskinau, bet is zmoniu, o ne is banko darbuotoju, kad sumoki tik palukanas iki perskaiciavimo, o palukanu perskaiciavimo metu, nuo apacios sutrumpinamas kredito terminas. Nuo virsaus mokejimo dengimas naudojamas linijiniam mokejimui. Dar reikes bandyt kada pasimodeliuot ant excelio.

PanaikintiNelabai tikiu, kad dengiama visa įmoka, paprašykite banko, kad atsiųstų grafikus, kaip jie atrodytų, kai padengtumėte nuo "pradžios" arba "galo", t.y. kaip bankas tada viską perskaičiuotų. Taip pat sutarties bendroje dalyje galite paskaityti kaip yra skaičiuoajmos palūkanos. Negali palūkanų skaičiuoti, nuo skolos kurios nėra.

AtsakytiPanaikintinereikia man tikėti, nes: 1) Bankas tą daro telefonu, nesiųsdamas jokiu perskaičiavimų, gaudo ant žodžių. Kaip būtent teigė, tai turėjo būti kredito termino sutrumpinimas, kas jau būtų sutarties sąlygų keitimas! 2) Pokalbio metu akcentavo, kad prisijungus, pagrindiniame sutarties sąlygų lange, po sudengimo jokių pasikeitimų nebus t.y. rodys seną mėnesinę įmoką!!!, liks viskas kaip buvę, tik mokėjimų grafike maytsite trumpesnį mokėjimų sąrašą.

PanaikintiDar jums reikia kažkokių įrodymų? Skola yra, ji atsiranda sulig sutarties pasirasymu. Excelis moka palukanas skaiciuoti: https://drive.google.com/open?id=19R8vQtwIlKBtC8ZSlEMDS6w5aiNhqQkr

Na taip, sudengus nuo galo ir palikus tą pačią mėnesinę įmoką sutrumpės kredito terminas. Bet ta pati mėnesinė įmoka susidės iš didesnės dalies kredito grąžinimo ir mažesnės dalies palūkanų mokėjimo. Pasidarikyte skaičiavimus excel su bendra tokia pačia mėnesine įmoka 279,96 EUR anuiteto grąžinimo būdu kai kredito suma 70'000 EUR ir kai 55'000 EUR. Bus skirtingas galutinis terminas ir skirtinga bendra sumokama palūkanų suma. Negali palūkanų suma būti tokia pati, nes antru atveju nuo 15'000 EUR jos neskaičiuojamos!

AtsakytiPanaikintine, ne taip. Grafikas jau yra sudarytas prie 70keur ir jis liks tos pat, jus tiesiog sudengiate pirmas arba paskutines imokas, grafikas lieka tas pats. Atspirties taskas palukanu skaiciavimui imamas 70k eur, cia ir slypi gudrybe.

PanaikintiTaip, jei norėsite įmoka bendra liks ta pati, bet grafikas pasikeis. Galite nueiti į banką ir gyvai jums tai paaiškins. Aš gal nemoku paaiškinti, bet jūs tikrai neteisus. Jei jums skaičiuos vistiek palūkanas nuo dalies skolos kurią grąžinote anskčiau termino (15'000 EUR) tai kreipkitės į Lietuvos Banką ir jie privers jūsų kreditorių jums grąžinti permokėtas palūkanas.

Panaikintisnekate is patirties ar tik darote prielaidas?

PanaikintiVariantui apie kuri jus kalbate yra sis pasirinkimas:

"Paskolos dalį, paskolos likutį išdėstant visam terminui"

Iš patirties. Jūsų teisė likti prie savo nuomonės, tik tiek, kad ji klaidinga.

Panaikintispecialiai nueisiu i banka, sakysiu turiu 1000eur, noriu uznest, duokit skaicius. bet stebuklais netikiu.

PanaikintiParašykit būtinai, kokie bus rezultatai.

Panaikintipapildziau posta pokalbiu

PanaikintiNorint gauti tikslų ir aiškų atsakymą reikia nuvykti į banką ir pasikalbėti su būsto kreditų specialistu. Tik gavęs iš jo perskaičiuotus grafikus pamatysite atsakymą. Telefonu konsultuoja bendrais klausimais ir jie nėra tam tikro produkto specialistai, iš pokalbio girdisi, kad vadybininkė nelabai suprato klausimo, bet ir supratus turbūt negalėtų atsakyti. Taip, bankas atrodo ne kaip....

PanaikintiNa visgi gavau atsakymus, bet tik skyriuje ir pakalbėjus su 3 vadybininkėm :) Dengti ankstesnius mokėjimus galimybę turi tik iki krizinės sutartys. Dengiant vėliausią mokėjimą uždengiamas kreditas ir trumpinamas kredito terminas.

PanaikintiNu negaliu skaityt vieno avino (matyt banko actowo) komentaru:

AtsakytiPanaikinti"Nelabai tikiu, kad dengiama visa įmoka, paprašykite banko, kad atsiųstų grafikus, kaip jie atrodytų, kai padengtumėte nuo "pradžios" arba "galo", t.y. kaip bankas tada viską perskaičiuotų. Taip pat sutarties bendroje dalyje galite paskaityti kaip yra skaičiuoajmos palūkanos. Negali palūkanų skaičiuoti, nuo skolos kurios nėra."

:D :D

Paprašyti banko, kad atsiųstu tai kas čia rašoma: tas pac kaip avinui, prieš einant į skerdyklą paprašyti skerdėjo, kad parodytų kokiais peiliais jį ruošiasi papjauti ir pačio pjovimo variantus, iš kurių avinas galėtų pasirinkti, kaip norėtų būti papjautas.

Kad tokioms diskusijoms čia nėra vietos vien aišku dėl to, kad bankas pats paskambino ir "pasiūlė" puikų planą savo vartotojui, kitaip tariant, rūpinas juo. Jau pradinukui turėtų būti aišku, kad dengimas įmokų - tiesiog primityviai mažiną pilnos paskolos su pilnom palūkanom dalį ir tiek. Paskolos grąžinimo ankščiau laiko ir yra esmė, kad sudengti pačia skolos dalį, kad ji liktų mažesnė - atitinkamai pieš pat palūkanų perskaičiavimą nuo likusios dalies. Kad sumažėtų ne tik likusi skola, bet ir palūkanos būtų mokamos ne už buvusią skolą, o už likusią.

Jokių naujienų? Aš užklausiau bankelio - labai neaiškiai kalbėjo, bet atseit nesumokama daugiau palūkanų.

AtsakytiPanaikintiFiziškai i banka nuejes nebuvau, bet papildziau posta pokalbiu, jame banko darbuotojas patvirtina mano zodzius. Taip, daugiau nei yra sutartyje nesumokama, nes sumokamos visos palukanos 😀 bandysiu surasti laiko dar pas koki vadybininka nueit, paklausyt ka makaronins.

AtsakytiPanaikintiGali būti, kad visgi šį įrašą teks naikinti, pasirodo kiekvienam pasirinkimui yra logiškas paaiškinimas, tik bėda, kad tuos paaiškinimus reikia susirinkti ne iš banko darbuotojų,o iš žmonių patyrusių bankų cinizmą. Kitą savaitę dar perkalbėsiu su vadybininkais ir naują posta brukstelsiu.

PanaikintiO sakykite koks tikslas gražinti anksčiau? :) paskola būstui yra santykinai pigiausiai iš banko gaunami pinigai. Jei jau atsirastų papildomų pinigų, dėčiau ramiai indėlį penkiem metam į uniją, nes ten gaunamos palūkanos (virš 2.5proc) didenės nei paskolos palūkanos. Tokiu atvejų net sukuriamas rezervas paskolos mokėjimui, jei ateitų sunkesni laikai.

AtsakytiPanaikintiSkola ne dovana! Šiuo metu pinigai pigūs. Kaip bus rytoj nežinom, tik galim spėti. Bet jei nutiks(o panašu, kad nutiks) taip, kaip nutiko 2008, aš geriau būsiu su mažesne skola. Unijos padidintos rizikos, kurių, ypač, žadančių stebuklus, per metus bent po kelias bankrutuoja, kartu su lūkesčiais. Stebuklų nebūna.

PanaikintiPilnai sutinku. Turėjau draugų, kurie skatino prieš krizę imti, kiek duoda, nes juk po euro įvedimo paskolos liks beverčios. Po krizės pakeičiau mąstymą kardinaliai ir dabar turiu tikslą iki XYXZ metų likti be paskolų, nusispjaunant į tas taupkasių suteikiamas nerealias 1 proc. uzdarbio galimybes

PanaikintiPaskolos gavejui pigiu pinigu nebuna. Bankui taip, kai ipranta prie lengvu iplauku, jie pasidaro ziauriai pigus ir pradeda tarkuoti varguolius. Šunie...

AtsakytiPanaikintiTinklaraščio administratorius pašalino šį komentarą.

AtsakytiPanaikintiTinklaraščio administratorius pašalino šį komentarą.

AtsakytiPanaikintiTinklaraščio administratorius pašalino šį komentarą.

AtsakytiPanaikintiTinklaraščio administratorius pašalino šį komentarą.

AtsakytiPanaikintiTinklaraščio administratorius pašalino šį komentarą.

AtsakytiPanaikinti